2013年全球激光產(chǎn)業(yè)發(fā)展現(xiàn)狀與市場格局探析

2013年,全球激光產(chǎn)業(yè)在經(jīng)歷了金融危機(jī)后的調(diào)整期后,呈現(xiàn)出穩(wěn)步復(fù)蘇與技術(shù)迭代并進(jìn)的態(tài)勢(shì)。本報(bào)告基于對(duì)當(dāng)年市場的綜合調(diào)研,旨在梳理產(chǎn)業(yè)格局、分析主要企業(yè)及其代表產(chǎn)品,并對(duì)市場趨勢(shì)進(jìn)行初步評(píng)估。

一、 市場總體概況

2013年,全球激光器及相關(guān)系統(tǒng)市場總規(guī)模約為92億美元,較2012年增長約5%。增長動(dòng)力主要來源于材料加工(尤其是精密制造與微加工)、通信(光纖通信網(wǎng)絡(luò)持續(xù)建設(shè))以及醫(yī)療美容等領(lǐng)域的穩(wěn)定需求。從地域分布看,歐洲、北美和亞太地區(qū)(特別是中國、日本和韓國)是三大主要市場,其中亞太地區(qū)的增長勢(shì)頭最為顯著。

二、 主要企業(yè)及其代表產(chǎn)品

激光產(chǎn)業(yè)競爭格局呈現(xiàn)多元化,既有業(yè)務(wù)覆蓋廣泛的大型綜合集團(tuán),也有在細(xì)分領(lǐng)域技術(shù)領(lǐng)先的專業(yè)公司。以下是2013年全球市場中的部分代表性企業(yè)及其產(chǎn)品:

- 相干公司 (Coherent, Inc.)

- 企業(yè)地位:全球領(lǐng)先的光子學(xué)制造商和解決方案提供商,尤其在科研、微電子和材料加工領(lǐng)域?qū)嵙π酆瘛?/li>

- 代表產(chǎn)品:HighLight? 系列工業(yè)光纖激光器。該系列產(chǎn)品以其高功率、高光束質(zhì)量和卓越的可靠性,廣泛應(yīng)用于汽車、航空航天等領(lǐng)域的切割與焊接,是當(dāng)年工業(yè)激光市場的主流產(chǎn)品之一。

- IPG Photonics Corporation

- 企業(yè)地位:全球光纖激光器領(lǐng)域的絕對(duì)領(lǐng)導(dǎo)者,其高功率光纖激光技術(shù)具有統(tǒng)治性優(yōu)勢(shì)。

- 代表產(chǎn)品:YLS 系列高功率光纖激光器。功率范圍覆蓋千瓦至萬瓦級(jí)別,以其極高的電光轉(zhuǎn)換效率、緊湊的結(jié)構(gòu)和較低的維護(hù)成本,持續(xù)推動(dòng)著傳統(tǒng)二氧化碳激光器在重型制造領(lǐng)域的替代進(jìn)程。

- 通快集團(tuán) (TRUMPF Group)

- 企業(yè)地位:德國工業(yè)激光與機(jī)床巨頭,提供從激光源到完整加工系統(tǒng)的全面解決方案。

- 代表產(chǎn)品:TruDisk 系列盤式激光器。該技術(shù)結(jié)合了固體激光的高光束質(zhì)量與光纖傳輸?shù)撵`活性,在動(dòng)力電池焊接、深熔焊等對(duì)工藝要求極高的應(yīng)用中表現(xiàn)出色,代表了高端工業(yè)激光的發(fā)展方向。

- 羅芬激光 (Rofin-Sinar Technologies)

- 企業(yè)地位:全球重要的工業(yè)激光器制造商,產(chǎn)品線涵蓋二氧化碳激光器、光纖激光器和固體激光器。

- 代表產(chǎn)品:FL 系列光纖激光器。作為對(duì)市場趨勢(shì)的響應(yīng),羅芬積極拓展光纖激光產(chǎn)品線,其FL系列提供了從標(biāo)記到切割焊接的多種功率選擇,市場接受度良好。

- 恩耐激光 (nLIGHT, Inc.)

- 企業(yè)地位:高亮度半導(dǎo)體和光纖激光器的專業(yè)供應(yīng)商,在直接半導(dǎo)體激光器技術(shù)方面具有特色。

- 代表產(chǎn)品:Alta? 系列直接半導(dǎo)體激光器。該產(chǎn)品將半導(dǎo)體激光芯片的高效率與光纖激光的輸出特性相結(jié)合,在部分材料處理應(yīng)用中提供了高性價(jià)比的解決方案,展現(xiàn)了新興技術(shù)的發(fā)展?jié)摿Α?/li>

大族激光等中國本土企業(yè)在2013年發(fā)展迅猛,憑借在中低功率激光加工設(shè)備領(lǐng)域的成本優(yōu)勢(shì)和快速響應(yīng)能力,市場份額持續(xù)擴(kuò)大,成為全球市場中不可忽視的力量。

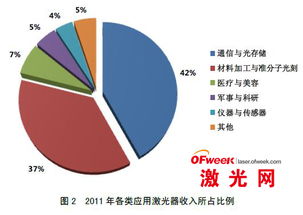

三、 市場調(diào)查關(guān)鍵發(fā)現(xiàn)

- 技術(shù)趨勢(shì):光纖激光技術(shù)繼續(xù)高歌猛進(jìn),尤其在材料加工領(lǐng)域,其市場份額快速侵蝕傳統(tǒng)的二氧化碳激光和燈泵浦固體激光市場。超快(皮秒、飛秒)激光器在科研和微細(xì)加工中的應(yīng)用開始增多,但基數(shù)較小。

- 應(yīng)用領(lǐng)域分化:工業(yè)制造是激光技術(shù)的最大應(yīng)用市場,需求穩(wěn)定;信息技術(shù)領(lǐng)域(如數(shù)據(jù)通信)是另一大支柱;醫(yī)療與美容市場增長迅速,消費(fèi)級(jí)應(yīng)用開始萌芽。

- 區(qū)域市場動(dòng)態(tài):中國市場在“十二五”規(guī)劃對(duì)高端裝備制造業(yè)的支持下,成為全球激光設(shè)備銷售增長最快的地區(qū)。歐美市場則更側(cè)重于技術(shù)升級(jí)和工藝革新。

- 競爭態(tài)勢(shì):市場競爭日趨激烈,價(jià)格壓力增大。領(lǐng)先企業(yè)通過垂直整合(如通快)、技術(shù)創(chuàng)新(如IPG)或聚焦細(xì)分市場(如恩耐)來構(gòu)建護(hù)城河。并購活動(dòng)活躍,旨在整合技術(shù)與市場資源。

四、 與展望

2013年的全球激光產(chǎn)業(yè)處于一個(gè)關(guān)鍵的轉(zhuǎn)型期。以光纖激光器為代表的效率革命正在重塑工業(yè)加工領(lǐng)域。主流企業(yè)憑借其技術(shù)積淀和市場渠道保持領(lǐng)先,但新技術(shù)路徑和來自新興市場的競爭者也在不斷涌現(xiàn)。市場增長將更加依賴于激光技術(shù)在新興應(yīng)用(如增材制造、柔性顯示制造、下一代消費(fèi)電子)中的滲透,以及對(duì)傳統(tǒng)工藝的深度替代。產(chǎn)業(yè)的技術(shù)創(chuàng)新節(jié)奏、成本控制能力和對(duì)下游應(yīng)用需求的快速響應(yīng)能力,將成為企業(yè)競爭的核心要素。

最新產(chǎn)品